�����¼������I(y��)��I(y��)�����������ڸ�λ�����������ž�

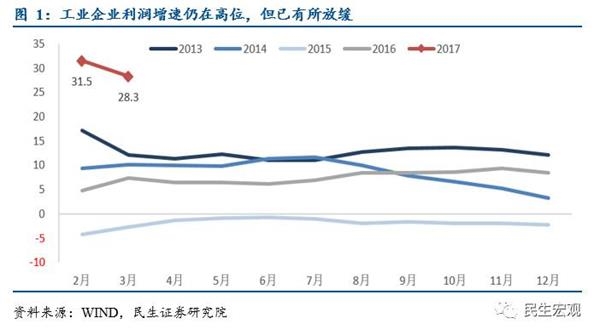

����1-3��Ҏ(gu��)ģ���Ϲ��I(y��)��I(y��)����1.7�f�|��ͬ�����L28.3%����1-2�»���3.2���ٷ��c������3���������L23.8%����1-2�·ݻ���7.7���ٷ��c��

�������I(y��)��I(y��)����������r

�����������ƿ���������I(y��)���������������ͬ�����L70%�����@�����������(���w7%���ɷ���30%������24%��˽�I16%)�����N��͵���I(y��)�������ٶ��в�ͬ�̶ȵķž���

�����������ИI(y��)�����ɵV�I(y��)Ť̝��ӯ������I(y��)ӯ�����ƣ�늟��ˮӯ��������1-3�²ɵV�I(y��)����1228�|��ȥ��ͬ��̝�p79�|������I(y��)����1.49�f�|��ͬ�����L23%���ܴ�����Ʒ�r�����Ӱ푣��q���ž��������������ȼ�⼰ˮ���a(ch��n)����(y��ng)�I(y��)����900�|��ͬ���½�29%���ܻ������ӣ�������խ��

�������ИI(y��)朿����������ձ���ƣ����Νq�����F(xi��n)�������ο�������Ť̝��ӯ��1-3����������1228�|��ȥ��ͬ��̝�p54�|��ú̿��ʯ�͡���Ȼ���_�ɘI(y��)Ť̝��ӯ����ɫ�V��(88%)����ɫ�V��(60%)����������ơ�

���������ο�������ӯ��������ƣ���������8040�|��ͬ�����L36%����ɫ�ӹ�(360%)����ɫ�ӹ�(93%)�����w(85%)��ʯ�ͼӹ�(67%)���켈(53%)�ͻ���(50%)ӯ���������

���������ο�������ӯ��С�����ƣ���������7770�|��ͬ�����L2.9%��ˮ�����a(ch��n)����(y��ng)(83%)����܇(19%)���t(y��)ˎ(13%)���Ҿ�(12%)ӯ�����ƣ�Ӌ��Cӯ�����@�ž�(��20%����7%)���������(-35%)�͟���(-7%)ӯ�����������������Ҫ�dzɱ���������ú̿�r���q�D����

������������ԭ����߄ݷ���

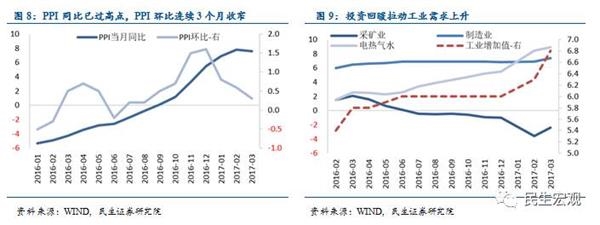

����ԭ�r��������ͬ�����������������ٱ��ָ�λ��ҪԴ��ȥ��r��ĵͻ���(sh��)��һ���Ƚ�(j��ng)����(w��n)�����������������ăr����3��PPIͬ��(7.6%)���ڸ�λ����ȥ��ͬ��(-4.3%)���11.9���ٷ��c������������һ��������I(y��)�����gͶ�Y�@����ů�������͵خa(ch��n)Ͷ�Y���ָ�λ�����£�1-3�¹��I(y��)����ֵͬ��6.8%����ȥ��ͬ������1���ٷ��c��

�����߄ݣ��������y�Գ��m(x��)��ӯ�����Ʒž���ȱ�����w��(j��ng)��֧�Σ�������λ�y�Գ��m(x��)��һ��PPI���^���(n��i)���c��PPIͬ����15��12���ԁ��״���3�»��䣬PPI�h(hu��n)���B�m(x��)3������խ��3��ԭ�͡��F�Vʯ���ݼy䓡����ϡ����z�������r�����@���{(di��o)��

��������������䡣�خa(ch��n)�{(di��o)���վo���N����e���@���䣬�خa(ch��n)Ͷ�Y���c���ڶ����ȳ��F(xi��n)��3�¹���ؔ����֧���F(xi��n)����(16����F(xi��n)��6�£�15����F(xi��n)��9��)��ؔ����֧�����Ӵ����ۻ�����3�»���Ͷ�Y�����ѻ���2���ٷ��c����(j��ng)���ɴ�֧��(�خa(ch��n)�ͻ���)�����������B����������(sh��)�������A(y��)Ӌ���I(y��)��I(y��)�������ٌ��M�������ڡ�

�����������I(y��)��I(y��)Ч��ָ��

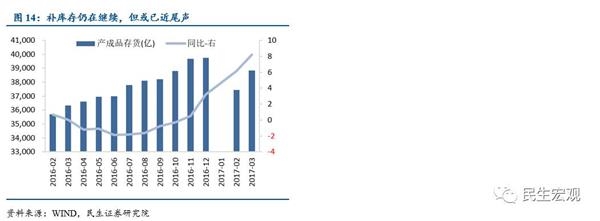

������I(y��)�Y�a(ch��n)�\�������������a(ch��n)��Ʒ��؛���D(zhu��n)�씵(sh��)��14.5�죬ͬ�Ȝp��0.9�죻��(y��ng)���~��ƽ�������ڞ�38.6�죬ͬ�Ȝp��1.1�졣���ɱ���ȥ�ܗUЧ���@�F(xi��n)��ÿ��Ԫ���I�I(y��)��(w��)�����еijɱ���85.25Ԫ��ͬ�Ȝp��0.15Ԫ���Y�a(ch��n)ؓ���ʞ�56.2%��ͬ���½�0.7���ٷ��c���a��������^�m(x��)���a(ch��n)��Ʒ���ͬ�����L8.2%���B�m(x��)3�������������������ٷž�Ӱ��£��a������ڻ��ѽ�β��