退市大年彰顯生態優化 系統性改革亟需趁熱打鐵

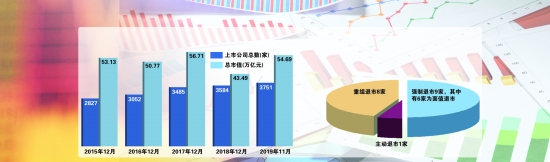

2019年有18家上市公司退市,創歷史新高。在這些公司中,既有財務類、交易類、重大違法類等“強制退”,也有吸收合并、“出清式”置換等“重組退”,更有“主動退”,多元化退出渠道不斷拓寬。

監管部門、地方政府、股東等各方由“不愿退”“不想退”“不敢退”,轉為齊心協力、信息共享、共同化解退市風險,提高存量上市公司質量。

這是資本市場今年為落實中央“把好市場入口和市場出口兩道關”重要指示交出的一份沉甸甸的答卷。

分析人士認為,隨著監管力度不斷加大、退市制度日臻完善,市場各方對退市在提高存量上市公司質量、優化資源配置方面所起到的積極作用逐漸形成共識。應以新證券法即將實施為契機,深入總結20年來退市監管的經驗教訓,吸收境外主要發達資本市場先進經驗,結合前期科創板退市改革試點實踐情況,盡快系統性地對退市制度進行改革。

A股“新陳代謝”常態化

上市公司退市在我國資本市場幾經反復。在本世紀前10年,曾有幾十家公司被強制退市。此后,因各種原因,A股公司退市幾乎絕跡。從境外主要資本市場實踐看,大進大出、吐故納新、優勝劣汰是提高存量上市公司質量根本途徑。

“與境外成熟市場相比,我國退市指標體系雖然相對完整,但效果始終不理想。”權威人士指出。監管部門今年開出的“藥方”是保持定力、加強監管、凝聚合力、拓寬渠道。

一方面,對通過各種手段“保殼”的公司加大監管力度。例如,對一些上市公司在面值退市過程中忽悠投資者的行為果斷出手。加強市場化約束機制建設,對違規公司絕不手軟,避免信息不對稱和道德風險。

今年A股市場化退市卓有成效。在9家強制退市公司中,有6家為“面值退市”,這是投資者對“垃圾公司”用腳投票的結果。隨著監管力度不斷加強,劣質公司可能將被市場加速淘汰。今年以來,“白馬股”和“垃圾股”的股價走勢也說明這一問題。

另一方面,監管部門今年加大與地方政府合作力度,主動向地方政府通告風險公司信息,支持地方政府對符合條件的公司通過重組一批、重整一批、退出一批等多渠道實現風險出清。

在多方共同努力下,A股退市效率快速提升。從今年這18家公司的退市情況看,有9家公司被強制退市,占比50%。有1家公司通過股東大會決議主動退市,占比6%。有8家公司通過吸收合并、重組上市、出清式資產置換等重組方式退市,占比44%。